A colloquio con la redazione di Risparmiamocelo!

1) Uscire dall’euro è un percorso facilmente programmabile e attuabile.

“… sarebbe una rottura traumatica col resto dell’Europa (siamo Europa anche noi!) che assomiglierebbe molto ad una secessione”

2) Depositi e prestiti bancari verranno convertiti in lire con vantaggi per tutti.

“… non c’è niente di peggio di una conversione forzosa della ricchezza finanziaria delle famiglie e delle imprese in una diversa denominazione di valore incerto”

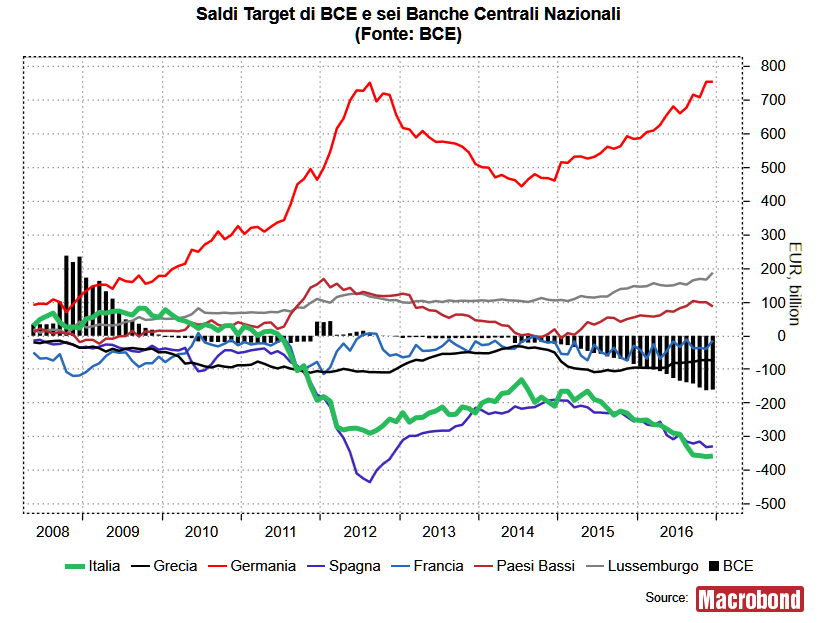

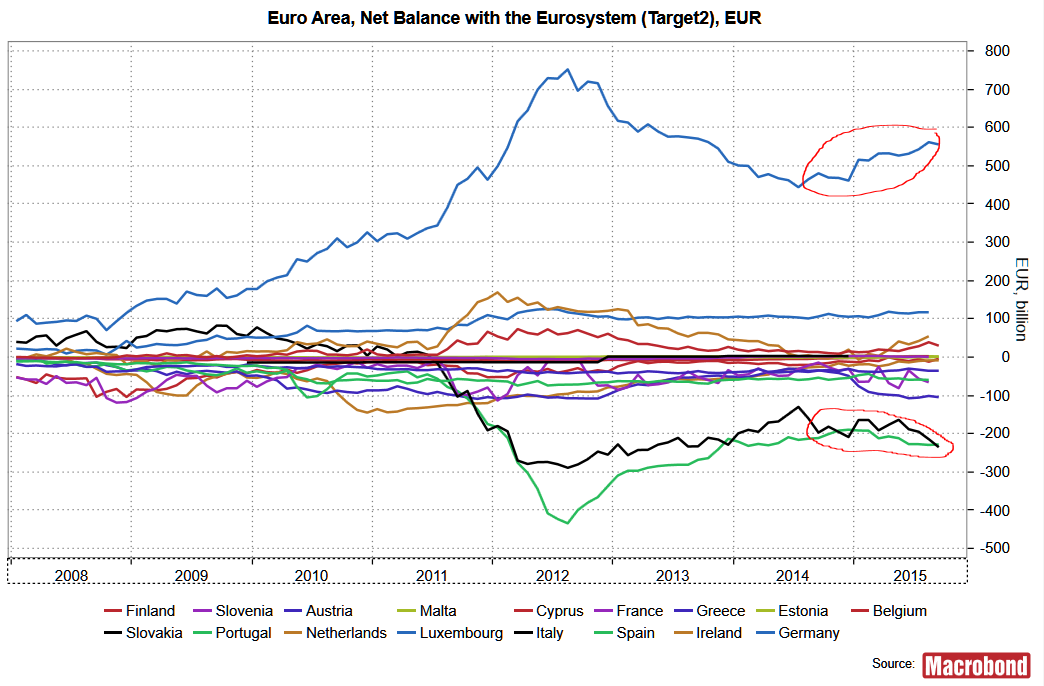

3) Il nostro debito pubblico diminuirebbe.

“… un calo del valore del debito pubblico corrisponde ad un calo della ricchezza finanziaria di chi lo detiene. E dunque l’obiettivo stesso di tagliare il debito col ritorno alla lira è di per sé mal posto.”

4) La svalutazione competitiva darebbe slancio alla crescita.

“… sarebbe una brutta copia della strategia del governo tedesco che sembra non comprendere che la crescita trainata dalle esportazioni funziona soltanto a condizione che gli altri paesi siano disposti a far crescere il proprio debito, privato e pubblico”

5) L’euro è la causa di tutti problemi della nostra economia.

“… occorrono le riforme giuste e un corretto sostegno della politica fiscale europea. L’euro (come moneta) non ne ha colpa”