Today, on Social Europe Journal, why Europe’s policies still head in the wrong direction.

Author: Andrea Terzi

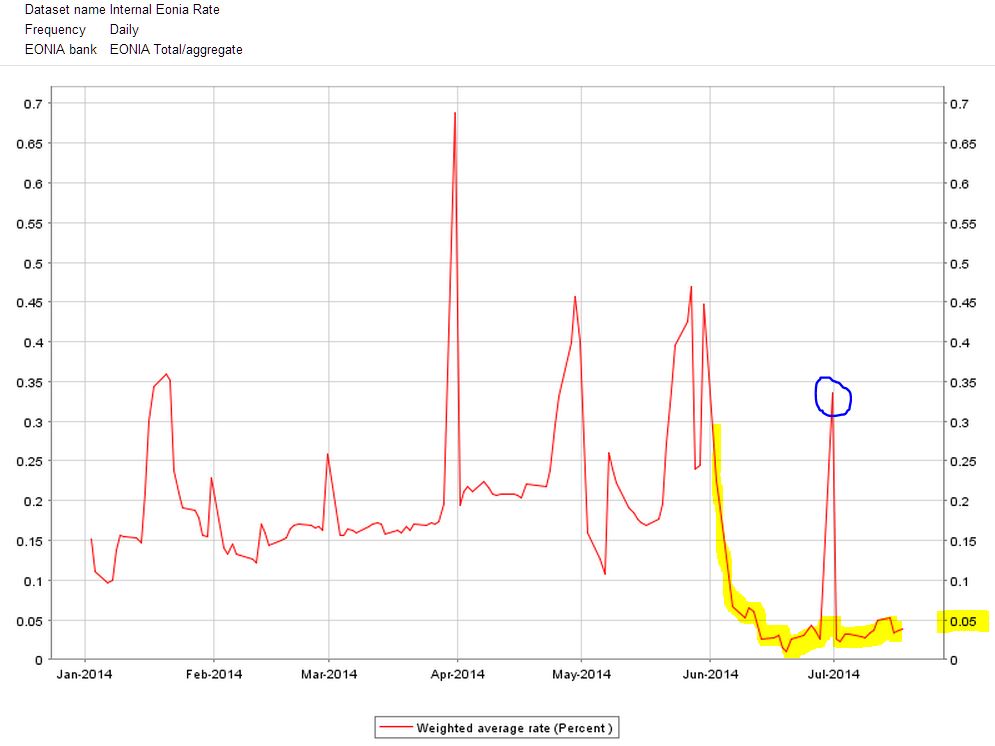

ECB drives rates below 0.05%: And now what?

The move of the ECB on June 5 was primarily aimed at restoring conditions of low and stable money market rates.

It was not difficult to predict (as I did here six weeks ago) the direct consequences of the new official rates and, notably, of the prolongation of fixed rate, full allotment tender procedures, and of the decision to suspend the weekly fine-tuning operation sterilising the liquidity injected under the Securities Markets Programme.

Except for the end-of-June spike, money market rates appear more stable and lower.

La vera politica non sostenibile: Austerità e svalutazione interna

Da L’Avvenire, 15 Aprile 2014, Intervista a cura di Marco Girardo

Quali sono le ragioni culturali che hanno portato a individuare nella disciplina fiscale e nell’austerità la risposta europea alla crisi del debito e alla recessione? Un malinteso senso di responsabilità con esiti diametralmente opposti alle buone intenzioni che lo ispirano. Negli anni ’50 Eisenhower si preoccupava del debito nazionale americano perché lo avrebbero dovuto pagare “i nostri nipoti”. Ma quei nipoti crebbero nel periodo di maggiore prosperità del ventesimo secolo, grazie ad una politica che, a differenza di Eisenhower, vedeva nel debito pubblico uno strumento, e non un fine. Da noi, la condivisione dell’euro tra paesi politicamente indipendenti e culturalmente diffidenti si è affidata alle regole sul debito come garanzia di stabilità, ma quelle regole hanno invece destabilizzato l’Europa.

Eurozone liquidity conditions: Still a bit tight in the midst of plenty?

Mario Draghi’s “historical measures” (as defined by Bloomberg) are best seen as ways to restore the interbank rate of interest (EONIA) that prevailed throughout 2013, when the interest rate that banks paid each other for lending and borrowing liquidity (aka “reserves”) had stabilized a few basis points above zero.

This rate is the main policy-driven rate that shapes all money market rates. A super-low and stable EONIA had been the outcome of two ECB measures in 2012: the VLTROs and the Deposit Facility rate cut to zero.

La Repubblica traduce male Draghi (e può capitare) ma ci fa il titolo!

Dall’intervista a Draghi pubblicata in versione italiana da la Repubblica:

Perché gli Usa sono un’unione politica e noi europei no?

«Senza dubbio. Gli olandesi percepiscono un problema quando pagano per i greci, non quando pagano per altri olandesi. Ma concentriamoci un attimo su questo concetto di “pagare”. Non è poi così chiaro che alcuni Paesi abbiano pagato per altri. In Grecia, c’è stato un condono di debiti dovuti al comparto finanziario, ma non un default ulteriore. All’eurozona sarebbe costato molto di più salvare le proprie banche».

E la Repubblica ci fa il titolo:

Ma la versione originale in inglese dice invece:

Because the United States is a political union.

«Indeed. The Dutch have a problem with paying for the Greeks, but not with paying for other Dutch. But let’s look at that ‘paying’. It is not at all clear what some countries have really paid for other countries. In Greece, there was a write-off on debts held by the financial sector, but there was no further default. It has cost the euro area countries far more to save their own banks».

Dunque, contrariamente al titolo, Draghi afferma che ai paesi dell’eurozona, salvare le proprie banche è costato molto di più che salvare gli altri paesi.